主页 > 中国区ios下载imtoken > 美联储开启加息周期

美联储开启加息周期

文:任泽平团队

3月美联储利率会议宣布加息25个基点,是疫情期间实施无限量QE以来的首次加息。去年底,美联储已经引导市场上调利率预期。

1 FOMC释放如下信号:开启加息周期

1)美联储在 3 月加息 25 个基点,没有预期的鹰派。会议宣布,到2022年底,联邦基金利率适当水平的预测中值为1.9%。点状图显示,如果利率为25bp,全年利率可能上调7次。

2)预计未来会缩小资产负债表规模。在 3 月的会议上,削减计划取得了进展,最早可能在 5 月开始。进度缩减框架和上次差不多,但是缩减速度会比上次快。

3)美联储提高了通胀预期,降低了经济预期,滞胀。美联储将 2022 年的经济预测从 4.0% 下调至 2.8%;将通胀 (PCE) 从 2.6% 提高到 4.3%,核心通胀从 2.7% 提高到 4.1%。

4)鲍威尔认为,未来需要持续跟踪经济状况,灵活调整货币政策。 “预测不代表未来的决议和加息计划,货币政策决策需要根据一年或更长时间的经济状况做出。”

5)美联储面临通胀飙升和经济下滑的两难境地。 2022年美联储将提前加息,并可能进行多次加息。 CME Market Watch 数据显示,5 月和 6 月利率会议有可能再次加息。

6)全球主要资产类别主要线索为:地缘政治冲突加速全球经济滞胀、美联储加息、美元强势周期影响全球资本流动、大宗商品价格上行中长期来看,股市情绪转弱,回归基本面。 2022年的投资应重点关注三大硬通货和长期价值逻辑。

7)加息后主要资产类别表现:

美股三大股指大幅上涨,港股、华侨股等板块也在流动性缓和和政策利好背景下大幅反弹。

黄金已从 2021 年初的高点回落,这部分反映了美联储对货币正常化的预期。

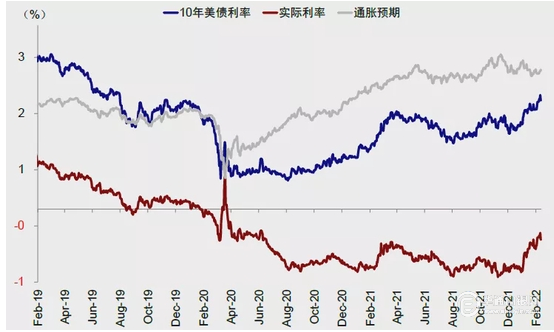

会后,10年期美债利率升至2.19%,美元指数维持在98附近的强势。

2 美联储提高通胀预期,降低经济预期,滞胀

2022年3月17日凌晨,美联储宣布将联邦基金利率目标区间设定在0.25%-0.5%区间,上调25 bp 较上月。整体来看,美联储此次释放的信号仍在市场预期范围内。虽然偏鹰派,但并没有刺激市场。

关于加息,鲍威尔表示,“如果数据表明需要更激进的加息,那么美联储可能会加快其计划。”

关于缩表,鲍威尔在新闻发布会上表示,美联储最早可能在 5 月开始缩表接近 9 万亿美元的资产负债表。此外,鲍威尔还表示,缩减表框架会与2017-2019年类似,但进度可能会更快,时间点也会更早。

在本次新闻发布会上,鲍威尔大范围强调通胀,强调限产、地缘政治和能源问题对通胀的影响,并与12月相比上调了对2023年的总体通胀预测。鲍威尔说,一是通胀率仍远高于他 2% 的长期目标。总需求强劲,瓶颈和供应限制限制了生产的响应能力。全球疫情加剧,供应中断比预期更大且持续时间更长,价格压力已蔓延到更广泛的商品和服务。二是能源价格上涨正在推高整体通胀。俄罗斯-乌克兰事件导致原油和其他大宗商品价格飙升,给近期美国通胀带来额外的上行压力。三是通胀可能需要比此前预期更长的时间才能回到物价稳定目标。通胀预测中位数为 2022 年 4.3%,2023 年 2.7% 和 2024 年 2.3%;这一轨迹高于 12 月的预期。

美联储会议纪要称,“经济活动指标持续走强”,但上调通胀预期,下调经济预期,反映出对美国经济“滞胀”的担忧。美联储还提到,俄乌冲突对美国经济的影响具有高度不确定性。在美联储公布的经济预测中,美联储将2022年的经济预测从4.0%下调至2.8%。将通胀 (PCE) 从 2.6% 提高到 4.3%,将核心通胀从 2.7% 提高到 4.1%。

“就业市场继续走强,供应紧张。”鲍威尔在新闻发布会上强调,虽然过去两个月就业市场提供了超过100万个工作岗位,但2月份失业率降至3.8%,为疫情以来的最低水平。不过,鲍威尔也强调,劳动力供应依然低迷,雇主受劳动力供应制约,难以填补空缺。根据美联储的预测,未来失业率将在年底前降至3.5%。

对于俄罗斯和乌克兰局势的扰动,鲍威尔提到,“俄罗斯和乌克兰局势对美国经济的影响具有高度不确定性。除了全球石油和大宗商品的上涨,美国经济形势的演变供应链可能进一步受阻。影响贸易,金融市场波动导致流动性紧张,进而影响实体经济。”

3 美联储面临通胀飙升和经济低迷的困境

虽然目前美国GDP数据强劲,2021年GDP同比增速6.9%,但未来势头可能放缓。消费边际见顶,库存周期进入被动补货阶段,经济转向滞胀。美国2月零售额环比0.31%,较上月4.9%下降4.6个百分点,表明近期消费增长美国正在放缓。从居民收入来看,美国居民的收入水平自去年4月以来一直在下降。与此同时,美国家庭储蓄也恢复到疫情前的水平,有迹象表明当前美国消费趋势将放缓。在消费需求下降的背景下,名义库存上升主要受价格推动,而高通胀导致补充库存意愿不足,实际库存也可能面临拐点。库存周期将进入被动去库存阶段,进一步抑制经济增长。

通胀创历史新高,供应链问题难以解决,地缘政治风险叠加,短期内通胀难以回落。截至目前,美国2月CPI同比7.9%,创40年来新高。其中,能源商品环比6.7%,同比7.8%。除能源类商品外,二手车、机票酒店、新车等旅游服务类商品CPI均出现大幅上涨。其中,二手车同比41.2%,汽车24.3%,机票12.7%,新车12.1%。

美国的通胀压力具有三个关键组成部分。一是疫情期间的“直升机撒钱”式救助措施。从 2020 年 3 月到 2021 年 12 月,已经发布了约 4. 9 万亿美元的救济政策。二是疫情造成的供应链拥堵。美联储数据显示,当前全球供应链压力指数虽已从高点回落,但总体仍处于高位。受就业影响,供应链压力短期内难以快速化解。三是地缘政治动荡的影响。能源和国际贸易商品面临价格上涨的风险。

劳动力市场方面,虽然目前美国失业率较低,1-2月非农就业增幅超出预期,但美国就业市场面临供需严重失衡,因以及参与意愿不强。从行业来看,教育、专业商务、贸易、休闲住宿等行业的就业供需不匹配。

p>

4 美联储未来货币政策趋势

美联储货币政策正常化的三个阶段是“减息-缩表”。本次会议启动加息,进入第二阶段。继续过渡到三个阶段。美联储政策未来解读路径:2022年将多次加息。继3月加息25个基点后,5月和6月有可能再次加息,或年底加息至2%那一年。预计资产负债表缩表将从5月份开始。按照上一轮货币政策正常化周期收缩15%左右的规模测算,到2023年底资产规模可能跌破7.5万亿。

首先,在加息方面,美联储如期加息,通胀创40年新高,或将推动美联储提前加息,将进行多次加息2022年加息。从加息结果来看,美联储此次加息25bp,将联邦基金利率区间上调至0.25%-0.50%。回顾上一轮货币政策正常化周期,2015年至2018年共加息9次,联邦基金目标利率上限由0.25%调整为2.5 %。 2015、2016、2017、2018年分别加息1、1、3、4次。 2022年底,联邦基金利率适当水平预测中值1.9%,2023-24年联邦基金利率预测中值2.8%。 CME Market Watch 数据显示,5 月和 6 月利率会议有可能再次加息。

其次,在缩表方面美联储3月加息时间,美联储将开始缩表,通过调整到期再投资规模来实现缩表。鲍威尔指出,缩表最早将于5月开始,缩表的规划框架与上次类似,但缩表的速度会比上次快。最后一次。具体来说,美联储将以可预测的方式随着时间的推移减少美联储的证券持有量,主要是通过调整从系统公开市场账户 (SOMA) 持有的证券中获得的再投资本金金额,将证券持有量维持在有效实施所需的数量货币政策。从未来缩表的结果来看,美联储未来将主要以SOMA方式持有美国国债,从而将美联储增持对各经济部门信贷分配的影响降到最低。

上一轮货币政策正常化周期的规模约为15%。从历史上看,上一轮加息周期缩量始于2017年9月。根据每月到期的债券规模,美联储每月缩量余额规模在200亿至800亿美元左右波动. 2017 年 9 月至 2019 年 8 月,两年缩表将使美联储的资产负债表从 4.5 万亿美元降至 3.8 万亿美元,总体缩减幅度约为 15%,资产负债表每月平均减少。规模约300亿美元,月均规模缩减0.缩减前峰值的65%。

到2023年底美联储资产规模可能降至7.5万亿。从目前美联储资产负债表规模来看,截至目前,美联储资产规模为8. 9 万亿美元。结合2022-2023年美债到期规模和美联储缩表历史步伐,预计在本轮加息缩表周期内,月度缩表规模可能约为美国50-1000亿美元,每月缩表规模约1000亿美元。前一个峰值的 0.6%-1% 范围波动。如果本轮整体资产负债表缩减 15%,美联储的资产和负债可能会在 2023 年底降至 7.5 万亿。

5 加息落地,市场波动趋同

经济滞胀、美联储加息步伐、美元强势周期、全球资本回流、通胀避险等综合影响主要资产类别表现。全球主要资产主要线索为:地缘政治冲突加速全球经济滞胀,美联储加息和美元走强周期影响全球资本流动,大宗商品价格中长期上行,股市情绪减弱并回归基本面。 2022年的投资应该关注三大硬通货和长期价值逻辑。具体来说:

首先,美联储加息,美元汇率在周期中期保持强势。

在美联储货币正常化周期的最后一轮中美联储3月加息时间,美元指数从 2014 年 5 月的 79.15 升至 2015 年 11 月 30 日的 100.24。经济有所回升,美元兑人民币从6.1升至约6.3,美元兑欧元从0.74升至0.94,美元兑英镑从< @0.63 到 0.65.

在本轮周期中,随着后疫情经济复苏和通胀问题日益严峻,美联储货币政策有望从2021年开始逐步正常化,“财政宽松、货币紧缩”的政策组合将利好经济美元分阶段。美元指数从 2021 年 5 月的相对低点 89 持续回升至之前的高点 98 左右。许多新兴市场国家不得不提前开启加息周期,以应对货币政策收紧的影响。美联储的货币政策和美元从新兴市场回归本国汇率。

第二,美国高通胀支撑名义利率中心,注意长短期利率倒挂。

一方面,疫情后海外经济复苏支撑了实际收益率的底部。另一方面,欧美货币超发滞后效应出现,大大提高了通胀水平,支撑了名义利率中心的上升。 2022年2月,美国PPI同比增长9.7%,远超市场预期; CPI同比7.9%,创40年新高。此外,随着美联储大幅进入加息周期,政策利率上升,美债收益率受到支撑。

未来,随着美国经济周期进一步向滞胀演变,关注因经济“停滞”导致的长期利率边际走弱,因“紧缩”导致的短期利率边际支撑货币政策以及美国债务的可能期限。利率倒挂问题。

第三,在权益方面,加息实施和预期反应后,市场回归长期价值逻辑。

2022年初,全球股市将受到美联储货币政策收紧和俄罗斯、乌克兰地缘政治危机的影响,呈现高位回调,波动性加大。其中,以VIX指数为代表的海外股市波动率从年初最高的16.6升至36的高位。

加息实施、预期反应后,市场回归长期价值逻辑。从上轮加息和收缩周期来看,2015年12月16日美股首次加息后,标普500指数最大回调幅度约为13%。截至 2018 年 10 月,标准普尔 500 指数的最大涨幅约为 62%。流动性收紧靴子启动后,更应关注企业投资和预期利润增长等基本面指标,以及硬通货和长期价值逻辑。